Ваші гроші

Відповідальність за несплату кредиту в Україні. Які наслідки невиплати і яке покарання вам загрожує?

В останні роки українці все активніше використовують кредитування для задоволення своїх поточних потреб. За деякими джерелами, більше половини жителів країни з певною періодичністю звертаються в банки, мікрофінансові організації або ломбарди за позиковими коштами.

Однак, беручи гроші в борг, люди часто не враховують, що їх фінансові можливості можуть різко змінитися. Хвороба, зниження доходів, втрата роботи і інші форс-мажорні обставини підстерігають кожного. Зі збільшенням масштабів кредитування в країні зростає і число тих, хто не може вчасно виконати свої зобов'язання. Кредитори, природно, не хочуть втратити свої кошти. Аби не витрачати час на судові розгляди або переуступати борги колекторам, вони нерідко йдуть на реструктуризацію боргу.

Фінансові установи розуміють, що труднощі клієнта можуть мати тимчасовий характер і йому потрібно тільки надати «перепочинок». Тоді і клієнт вибереться з боргової ями, і позичальник обійдеться без фінансових втрат. Найчастіше ця процедура використовується тими структурами, які надають позику без поручителів і застави.

Спробуємо розібратися, що таке реструктуризація боргів, які особливості вона має у відносинах між банками і МФО, з одного боку, і позичальниками з іншого, а також — як вона проходить, якщо боржником є держава.

У загальному випадку реструктуризація боргу — це погашення боргових зобов'язань за новою схемою: зі зміною початкових строків і умов запозичення.

Цей інструмент застосовується, коли вже є прострочена заборгованість або коли позичальник сам заявляє про неможливість виконати свої зобов'язання в повному обсязі. Інакше кажучи, реструктуризація заборгованості — остання можливість для боржника і кредитора «розійтися з миром».

Іноді замість слова «реструктуризація» застосовують термін «розстрочка». Але це не зовсім вірно, розстрочка (тобто, збільшення терміну) — окремий випадок реструктуризації.

Реструктуризація кредиту — це і є реструктуризація боргу за кредитними зобов'язаннями.

Відразу відзначимо, що реструктуризацію не слід плутати з рефінансуванням. Для рефінансування кредиту в банку «А» позичальник йде в банк «Б» або в інша фінансова установа, бере там кредит і за рахунок цього погашає борг у банку «А». На практиці подібне трапляється не часто, оскільки банки неохоче видають кошти тим, хто вже має борги. А для реструктуризації кредиту позичальник звертається в банк, якому заборгував і домовляється з ним про можливі варіанти. Або ж сам банк, зафіксувавши прострочення платежів, пропонує клієнту реструктуризацію заборгованості за кредитом.

Єдиних правил реструктуризації боргу в банку немає. В кожному випадку клієнтові можуть бути запропоновані різні варіанти. Типові схеми виглядають так.

Який саме варіант реструктуризації кредиту буде реалізований, залежить від волі банку і побажань клієнта. Втім, зазвичай у боржника вибір невеликий — остаточне рішення приймає банк.

Як уже зазначалося, реструктуризація кредиту фізичної особи проводиться за ініціативою кредитора або самого позичальника. Іноді банки не відразу нагадують про прострочення. Однак це не повинно заспокоювати. Просто кредитор не хоче витрачати час, вважаючи, що заборгованість по внесках випадкова. Але рано чи пізно банк «настійно попросить» сплатити борг, запропонує реструктуризацію або звернеться до суду. При цьому на заборгованість, що утворилася буде нараховуватися штраф.

Тому як тільки клієнт відчує, що найближчим часом може допустити прострочення по кредиту, йому варто завчасно просити про реструктуризацію кредитної заборгованості.

Важливо розуміти — будь-яка прострочення псує кредитну історію. А це в свою чергу:

Якщо позичальник, передбачаючи можливу затримку з виплатами, сам звертається в банк домагається реструктуризації кредиторської заборгованості, на кредитної історії це не відображається.

Взагалі не варто забувати, що реструктуризація кредиту — це процедура вигідна не тільки банку, але і позичальнику. Вона дозволяє розквитатися з боргами, «зберігши обличчя», не доводячи справу до суду і розборок з колекторами. До речі, банки виграють суди у своїх боржників практично завжди. Що й не дивно.

Відзначимо відразу: в даний час валютне кредитування фізичних осіб в Україні заборонено. Але до 2009 року воно практикувалося, і багато людей брали іпотечні валютні кредити — під заставу нерухомості, що купується. Після різкої девальвації гривні в 2008 і в 2014-2016 роках такі позичальники виявилися в складній ситуації. Але докладніше про це ми розповімо в розділі «Реструктуризація валютних іпотечних кредитів».

Що стосується реструктуризації валютних кредитів юридичних осіб, то її методи в принципі мало чим відрізняються від процедур з кредитами в національній валюті. Але слід зазначити, що саме отримання таких кредитів — справа непроста і доступна не всім.

Схеми реструктуризації кредиту юридичних осіб багато в чому схожі на методи реструктуризації кредиторської заборгованості фізичних осіб. Однак головного болю у позичальника в цьому випадку набагато більше.

Фактично компанії доводиться оформляти новий кредит замість старого. Причому процес реструктуризації кредиту юридичної особи набагато складніше оформлення первинного кредиту. Крім повної фінансової звітності, необхідно надати банку аналітичні матеріали, що демонструють, що реструктуризація допоможе компанії вибратися з кризи. Потрібно уявити реалістичну програму погашення заборгованості. У цьому полягає одна з основних відмінностей від реструктуризації боргу фізичної особи, коли позичальник має подати лише невеликий, майже стандартний набір документів.

Підприємець повинен продемонструвати, що компанія розумно розпоряджається коштами, в тому числі тими, які були взяті в кредит. Але обставини склалися так, що впорається з фінансовим навантаженням при існуючих умовах кредитування неможливо. З іншого боку, щоб домогтися реструктуризації кредиту, обов'язково потрібно довести стабільність і перспективність свого бізнесу.

Кредитор повинен розуміти, що ризик банкрутства компанії мінімальний, їй потрібно тільки допомогти і вона обов'язково поверне все. В іншому випадку банк може вирішити, що краще звернутися в суд, щоб бути першими при розподілі активів компанії, яка все одно не виживе.

Типові методи реструктуризації кредиту юридичних осіб.

Держави, точно також, як підприємства і приватні особи, активно користуються позиковими коштами. Зазвичай вони оформляються в вигляді різного роду облігацій та інших цінних паперів.

Внаслідок помилкової фінансової політики або техногенних катастроф, епідемій, війн і т.п., може статися так, що держава не в змозі платити за рахунками. Реструктуризація державного боргу — це перегляд умов його обслуговування. Про це держава-боржник домовляється з іншими державами і міжнародними фінансовими інститутами, які є власниками його цінних паперів. Набір схем в даному випадку широкий, він може включати і списання частини боргу, і заміну одних зобов'язань на інші.

У світовій практиці реструктуризація державного боргу відбувається нерідко. Наприклад, в 1998 році про дефолт (неможливості вчасно виплатити борги) заявила Російська Федерація. Держборг було реструктуровано. Ще приклад: в 2011 році саміт країн ЄС запропонував Греції на певних умовах (жорстка економія коштів і т.п.) списання 50% її боргу.

У 2015 році була проведена реструктуризація боргу України. Початок погашення боргів було відстрочено на 4 роки, а 20% боргу було «списано». Однак середньозважена ставка (платежів) за цінними паперами зросла з 7,22% до 7,75%. Але головне, «списані» кошти були замінені спеціальними паперами — ВВП-варантами. І Україна повинна платити за ним за кожен відсоток приросту ВВП (валового внутрішнього продукту), що перевищує 3% в рік.

Важливо розуміти, що реструктуризація державного боргу, навіть якщо слово «дефолт» вголос не вживається, негативно впливає на репутацію країни — фінансові структури з меншою охотою скупають державні цінні папери, розміщувати їх стає складніше, а відсоток виплат по ним підвищується.

Іпотека — вид кредитування, при якому кошти видаються під заставу нерухомості, що залишається в розпорядженні позичальника. В принципі, реструктуризація іпотечних кредитів мало чим відрізняється від реструктуризації інших. Але потрібно розуміти, що іноді банку простіше продати заставу і повернути всі свої гроші відразу, ніж йти на таку процедуру.

При реструктуризації боргу по іпотеці (або іншого кредиту під заставу майна) потрібно, щоб застава була застрахована, а в числі інших документів потрібно надати копію страхового поліса і чек про сплату страхового внеску.

Окремої згадки вимагає ситуація з валютної іпотекою в Україні.

В принципі реструктуризація валютних кредитів в Україні не повинна б нічим відрізнятися від процедури з гривневими позиками, однак споживче кредитування в інвалюті в нашій країні заборонено з 2011 року. Валютні кредити доступні тільки для юридичних осіб, та й то з багатьма обмеженнями.

Однак валютні іпотечні кредити фізосіб в країні є. Їх набрали люди ще до 2011 року. У 2014-2016 роках в країні відбулася обвальна девальвація гривні. Багатьох людей, які брали кредити в інвалюті, вона поставила у вкрай скрутне становище, оскільки тіло кредиту в перерахунку на гривню збільшилася більш ніж в три рази. Позичальники зверталися в банки, домагаючись реструктуризації валютних кредитів, але безуспішно. Правда, в 2014 році був введений мораторій на стягнення майна з таких позик.

У квітні 2021 року Верховна Рада прийняла кілька законів, що захищають осіб, обтяжених валютними кредитами. Зокрема, Закон № 1381-IX, зобов'язав банки провести реструктуризацію іпотечних валютних кредитів — шляхом переведення їх в гривневі.

Однак ця процедура має певні особливості. Реструктуризація валютного іпотечного кредиту проводиться, якщо:

Причому дія закону поширюється не на всі об'єкти, є обмеження по площі: для квартири це 140 кв.м., для житлового будинку — 250 кв.м.

Реструктуризація валютної іпотеки передбачає, що позичальник повинен погасити заборгованість рівними частинами протягом 10 років, якщо більший строк не передбачений договором кредиту. Процентна ставка встановлена за пільговим тарифом — на рівні індексу річних депозитів плюс 1%. Але позичальник повинен сплатити відсотки за користування кредитом в попередній період.

Валютний курс в ході реструктуризації іпотечних валютних кредитів розраховується як середнє арифметичне офіційних курсів на момент взяття кредитів і на момент реструктуризації. Інакше кажучи, якщо кредит брався при курсі 5 гривень за долар, а нинішній курс 27,2, то кредит буде переведений за курсом 16,1.

Одночасно з рішенням про реструктуризацію валютних кредитів, в Україні на п'ять місяців (до 23 вересня 2021 роки) був продовжений мораторій на стягнення майна.

Інший закон, № 1 383-IX, звільняє позичальника від сплати податку на доходи фізичних осіб за «дохід», отримані в результаті фактичного списання частини боргу в результаті реструктуризації валютного кредиту.

Реструктуризацію кредиту можна провести тільки в тій фінансовій установі, в якому цей кредит брався — в банку або мікрофінансовій організації. Якщо мова йде про заборгованість за поставку комунальних послуг, відповідний договір укладається між комунальним підприємством та боржником. Тобто, процедура реструктуризації завжди регламентується договором між боржником і кредитором.

Чи можна добитися реструктуризації кредиту через суд? Ні. Ця процедура — прояв доброї волі кредитора. Підписуючи договір про кредит, позичальник погоджується з усіма його умовами, і якщо клієнт не може їх виконати — це його проблема.

Інша справа, якщо цю процедуру зробив обов'язковим Закон, а банк не хоче його виконувати. Теоретично таке може статися при реструктуризації валютних кредитів в Україні. Тоді можна впевнено подавати на кредитора до суду. Однак на практиці таких випадків, звичайно, не буде: банки не підуть на пряме порушення закону.

Сьогодні для багатьох громадян країни реструктуризація боргу ЖКГ — питання актуальне. Складні економічні умови призводять до того, що українці стрімкими темпами накопичують борги по житлово-комунальним послугам. Для багатьох це може мати вкрай негативні наслідки.

Якщо громадянин не подбає про реструктуризацію боргу за комунальні послуги, заборгованість може бути стягнена через суд. Причому відповідно до ст. 95 Цивільного процесуального кодексу, судовий розгляд може проходити в спрощеному порядку — без присутності боржника. Мало того, позивач (комунальне підприємство) має право вимагати збільшення реального боргу на індекс інфляції і додатково ще 3% від суми. А невиконання рішення суду загрожує арештом майна.

Відзначимо також, що постачальник послуг може звернутися в суд незалежно, від розміру боргу (ст. 3 Цивільного процесуального кодексу).

Реструктуризація заборгованості ЖКГ — це виплата боргів, що накопичилися рівномірними платежами за певний термін. Боржник укладає з відповідним підприємством договір про реструктуризацію комунального боргу і платить за графіком. При цьому він, природно, повинен оплачувати і поточні послуги.

Процес погашення заборгованості в комунальній сфері, тобто реструктуризації боргу ЖКГ в Україні, регламентується Законом № 554-IV. Загальна сума платежів (поточних та виплачуються в порядку розстрочки боргу) не повинна перевищувати 25% загальних доходів сім'ї. Для пенсіонерів та інших осіб, які отримують соціальну допомогу, ця цифра зменшується до 20%.

Період реструктуризації боргу за комунальні послуги — до 60 місяців. Конкретні терміни залежать від суми боргу та сукупних доходів сім'ї. При цьому, якщо в ході виконання договору, доходи громадян зменшилися, термін реструктуризації боргу ЖКГ, може бути продовжений.

Важливо відзначити, що після укладення договору про реструктуризацію боргу по комунальних платежах в Україні за мешканцями залишається право на оформлення субсидії.

Мікрофінансові організації також використовують реструктуризацію як один з інструментів повернення своїх коштів. Але, перш ніж говорити про реструктуризацію боргу в МФО, потрібно згадати про таке поняття, як пролонгація мікропозик. Пролонгація — це продовження терміну повернення коштів, зі збереженням колишньої ставки, без штрафних санкцій.

На відміну від неї, реструктуризація передбачає погашення всієї заборгованості — тіла кредиту і відсотків за позикою, за певним графіком, рівними частинами.

У різних МФО умови пролонгації різні. Як правило, вона можлива до того моменту, коли сталася прострочення. Тобто, якщо термін погашення кредиту пропущений, пролонгація не допускається. MyCredit є рідкісним винятком, — тут клієнт може скористатися послугою пролонгації в термін до 7 днів після моменту прострочення. Однак і тут є обмеження — термін пролонгації не може перевищувати початковий термін кредитування.

Для включення режиму пролонгації потрібно вибрати відповідну опцію в Особистому кабінеті і оплатити накопичилися відсотки по кредиту. Причому є ще одна особливість MyCredit для постійних клієнтів: знижки на ставку зберігаються і в період пролонгації.

Реструктуризацію боргу МФО розглянемо знову-таки на прикладі MyCredit, оскільки не всі мікрофінансові організації охоче йдуть на цю процедуру.

Кількість платежів визначається сумою боргу і побажань клієнта. При цьому на відміну від банків, їздити в відділення і відвозити заяву не потрібно. Все можна зробити в Особистому кабінеті в режимі онлайн.

Акуратне виконання умов реструктуризації дозволяє уникнути контактів з колекторами, примусового списання коштів з рахунків і інших неприємностей. Заодно це дозволяє зберегти в пристойному вигляді кредитну історію, що вельми не зайве для подальших позик.

Окремо відзначимо необхідність уважного вибору мікрофінансової організації, вивчення умов кредитування. Тоді позичальник, якщо знадобиться, буде мати можливість, і пролонгувати, і реструктурувати борг МФО, причому на комфортних умовах.

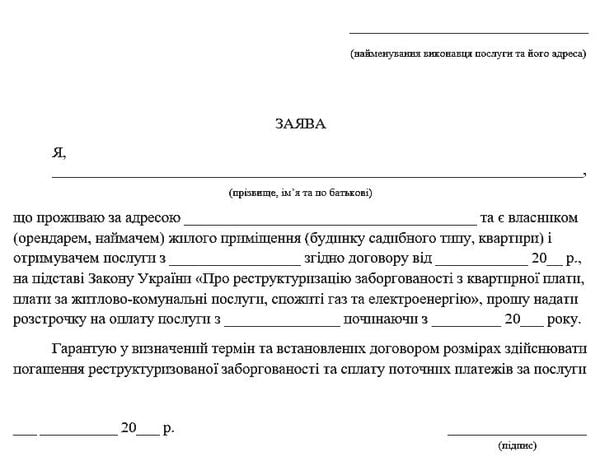

Зрозуміло, що договори про розстрочення боргів за комунальні послуги потрібно укладати окремо, з кожним постачальником, по кожному з накопичених боргів. Тобто, наприклад, для реструктуризації боргу за електроенергію слід звертатися в енергопостачальну компанію.

До заяви потрібно додати:

Якщо не всі люди, прописані в квартирі, офіційно працевлаштовані, це потрібно вказати в заяві (листі про реструктуризацію боргу). Там же слід зазначити сукупний дохід сім'ї.

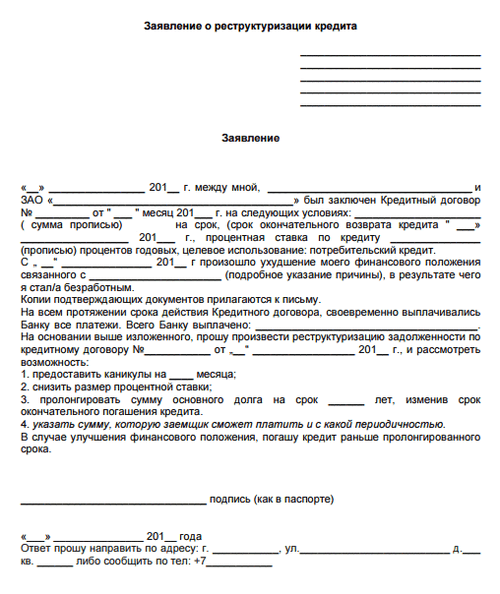

Зразок листа про реструктуризацію боргу

Розберемося, як написати лист у банк про реструктуризацію боргу і що при цьому необхідно врахувати. Розглянемо на прикладі кредитів приватних осіб.

Реструктуризація кредиту фізичної особи можлива за двох умов. По-перше, позичальник повинен показати кредитору, що у нього дійсно скрутне матеріальне становище, викликане новими серйозними обставинами (втрата роботи, хвороба близької людини тощо) По-друге, він повинен переконати банк у тому, що його труднощі носять тимчасовий характер.

Потрібно написати заяву про реструктуризацію боргу за кредитним договором на ім'я голови правління банку. У ньому слід обгрунтувати необхідність цієї процедури.

До листа про реструктуризацію кредиту потрібно обов'язково додати документи, що мають відношення до цього питання:

Незайвими можуть опинитися й інші документи, наприклад, чеки на ліки і т.п. Втім, які саме документи необхідні, розкажуть в офісі банку. Відзначимо, що одними тільки листами не обійтися — реструктуризація кредиту в банку проводиться при особистій участі позичальника.

Типовий зразок заяви в банк про реструктуризацію боргу

Типовий зразок заяви в банк про реструктуризацію боргу