Ваши деньги

Ответственность за невыплату кредита в Украине. Какие последствия неуплаты и какое наказание вам грозит?

В последние годы украинцы все активнее используют кредитование для удовлетворения своих текущих потребностей. По некоторым источникам, более половины жителей страны с определенной периодичностью обращаются в банки, микрофинансовые организации или ломбарды за заемными средствами.

Однако, беря деньги в долг, люди зачастую не учитывают, что их финансовые возможности могут резко измениться. Болезнь, снижение доходов, потеря работы и другие форс-мажорные обстоятельства подстерегают каждого. С увеличением масштабов кредитования в стране растет и число тех, кто не может вовремя выполнить свои обязательства. Кредиторы, естественно, не хотят потерять свои средства. Не желая тратить время на судебные разбирательства или переуступать долги коллекторам, они нередко идут на реструктуризацию долга. Финансовые учреждения понимают, что трудности клиента могут иметь временный характер и ему нужно только предоставить «передышку». Тогда и клиент выберется из долговой ямы, и заемщик обойдется без финансовых потерь. Чаще всего эта процедура используется теми структурами, которые предоставляют займ без поручителей и залога.

Попробуем разобраться, что такое реструктуризация долгов, какие особенности она имеет в отношениях между банками и МФО, с одной стороны, и заемщиками с другой, а также — как она проходит, если должником является государство.

В общем случае реструктуризация долга — это погашение долговых обязательств по новой схеме: с изменением изначальных сроков и условий заимствования.

Этот инструмент применяется, когда уже имеется просроченная задолженность или когда заемщик сам заявляет о невозможности выполнить свои обязательства в полном объеме. Иначе говоря, реструктуризация задолженности — последняя возможность для должника и заимодавца «разойтись с миром».

Иногда вместо слова «реструктуризация» применяют термин «рассрочка». Но это не совсем верно, рассрочка (то есть, увеличение срока) — частный случай реструктуризации.

Реструктуризация кредита — это и есть реструктуризация долга по кредитным обязательствам.

Сразу отметим, что реструктуризацию не следует путать с рефинансированием. Для рефинансирования кредита в банке «А» заемщик идет в банк «Б» или в иное финансовое учреждение, берет там кредит и за счет этого погашает долг в банке «А». На практике подобное встречается нечасто, поскольку банки неохотно выдают средства тем, кто уже имеет долги. А для реструктуризации кредита заемщик обращается в банк, которому задолжал и договаривается с ним о возможных вариантах. Или же сам банк, зафиксировав просрочку платежей, предлагает клиенту реструктуризацию задолженности по кредиту.

Единых правил реструктуризации долга в банке не существует. В каждом случае клиенту могут быть предложены разные варианты. Типичные схемы выглядят так.

Какой именно вариант реструктуризации кредита будет реализован, зависит от воли банка и пожеланий клиента. Впрочем, обычно у должника выбор небольшой — окончательное решение принимает банк.

Как уже отмечалось, реструктуризация кредита физического лица проводится по инициативе кредитора или самого заемщика. Иногда банки не сразу напоминают о просрочке. Однако это не должно успокаивать. Просто кредитор не хочет тратить время, считая, что задержка платежа случайна. Но рано или поздно банк «настоятельно попросит» оплатить долг, предложит реструктуризацию или обратится в суд. При этом на образовавшуюся задолженность будет начисляться штраф.

Поэтому как только клиент почувствует, что в ближайшее время может допустить просрочку по кредиту, ему стоит заблаговременно просить о реструктуризации кредитной задолженности.

Важно понимать — любая просрочка портит кредитную историю. А это в свою очередь:

Если заемщик, предвидя возможную задержку с выплатами, сам обращается в банк и добивается реструктуризации кредиторской задолженности, на кредитной истории это не отражается.

Вообще не стоит забывать, что реструктуризация кредита — это процедура, выгодная не только банку, но и заемщику. Она позволяет расквитаться с долгами, «сохранив лицо», не доводя дело до суда и разборок с коллекторами. Кстати, банки выигрывают суды у своих должников практически всегда. Что и не удивительно.

Отметим сразу — в настоящее время валютное кредитование физических лиц в Украине запрещено. Но до 2009 года оно практиковалось, и многие люди брали ипотечные валютные кредиты — под залог приобретаемой недвижимости. После резкой девальвации гривны в 2008 и в 2014-2016 годах такие заемщики оказались в сложной ситуации. Но подробней об этом мы расскажем в разделе «Реструктуризация валютных ипотечных кредитов».

Что касается реструктуризации валютных кредитов юридических лиц, то ее методы в принципе мало чем отличаются от процедур с кредитами в национальной валюте. Но следует отметить, что само получение таких кредитов — дело непростое и доступное не всем.

Схемы реструктуризации кредита юридических лиц во многом похожи на методы реструктуризации кредиторской задолженности физических лиц. Однако головной боли у заемщика в этом случае гораздо больше.

Фактически компании приходится оформлять новый кредит вместо старого. Причем процесс реструктуризации кредита юридического лица гораздо сложнее оформления первичного кредита. Кроме полной финансовой отчетности, необходимо предоставить банку аналитические материалы, демонстрирующие, что реструктуризация поможет компании выбраться из кризиса. Нужно представить реалистичную программу погашения задолженности. В этом состоит одно из основных отличий от реструктуризации долга физического лица, когда заемщик должен представить лишь небольшой, почти стандартный набор документов.

Предприниматель должен продемонстрировать, что компания разумно распоряжается средствами, в том числе теми, которые были взяты в кредит. Но обстоятельства сложились так, что справится с финансовой нагрузкой при существующих условиях кредитования невозможно. С другой стороны, чтобы добиться реструктуризации кредита, обязательно нужно доказать устойчивость и перспективность своего бизнеса. Кредитор должен понимать — риск банкротства компании минимален, ей нужно только помочь и она обязательно вернет все. В противном случае банк может решить, что лучше обратиться в суд — чтобы быть первыми при дележе активов компании, которая все равно не выживет.

Типичные методы реструктуризации кредита юридических лиц.

Государства, точно также, как предприятия и частные лица, активно пользуются заемными средствами. Обычно они оформляются в виде различного рода облигаций и других ценных бумаг.

Вследствие ошибочной финансовой политики или техногенных катастроф, эпидемий, войн и т.п., может статься так, что государство не в состоянии платить по счетам. Реструктуризация государственного долга — это пересмотр условий его обслуживания. Об этом государство-должник договаривается с другими государствами и международными финансовыми институтами, которые являются держателями его ценных бумаг. Набор схем в данном случае широк, он может включать и списание части долга, и замену одних обязательств на другие.

В мировой практике реструктуризация государственного долга происходит нередко. Например, в 1998 году о дефолте (невозможности вовремя выплатить долги) заявила Российская Федерация. Госдолг был реструктурирован. Еще пример, — в 2011 году саммит стран ЕС предложил Греции, на определенных условиях (жесткая экономия средств и т.п.) списание 50% ее долга.

В 2015 году была проведена реструктуризация долга Украины. Начало погашения долгов было отсрочено на 4 года, а 20% долга было «списано». Однако средневзвешенная ставка (платежей) по ценным бумагам возросла с 7,22% до 7,75%. Но главное, «списанные» средства были заменены специальными бумагами — ВВП-варрантами. И Украина должна платить по ним за каждый процент прироста ВВП (валового внутреннего продукта), превышающий 3% в год.

Важно понимать, что реструктуризация государственного долга, даже если слово «дефолт» вслух не употребляется, негативно влияет на репутацию страны — финансовые структуры с меньшей охотой приобретают государственные ценные бумаги, размещать их становится сложней, а процент выплат по ним повышается.

Ипотека — вид кредитования, при котором средства выдаются под залог недвижимости, остающейся в распоряжении заемщика. В принципе, реструктуризация ипотечных кредитов мало чем отличается от реструктуризации прочих. Но нужно понимать, что иногда банку проще продать залог и вернуть все свои деньги сразу, чем идти на такую процедуру.

При реструктуризации долга по ипотеке (или иного кредита под залог имущества) требуется, чтобы залог был застрахован, а в числе прочих документов нужно предоставить копию страхового полиса и чек об уплате страхового взноса.

Особого упоминания требует ситуация с валютной ипотекой в Украине.

В принципе реструктуризация валютных кредитов в Украине не должна бы ничем отличаться от процедуры с гривневыми займами, однако потребительское кредитование в инвалюте в нашей стране запрещено с 2011 года. Валютные кредиты доступны только для юридических лиц, да и то со многими ограничениями.

Однако валютные ипотечные кредиты физлиц в стране есть. Их набрали люди еще до 2011 года. В 2014-2016 годах в стране произошла обвальная девальвация гривны. Многих людей, бравших кредиты в инвалюте, она поставила в крайне затруднительное положение, поскольку тело кредита в пересчете на гривну увеличилось более чем в три раза. Заемщики обращались в банки, добиваясь реструктуризации валютных кредитов, но безуспешно. Правда, в 2014 году был введен мораторий на взыскание имущества по таким займам.

В апреле 2021 года Верховная Рада приняла несколько законов, защищающих лиц, отягощенных валютными кредитами. В частности, Закон № 1381-IX, обязал банки провести реструктуризацию ипотечных валютных кредитов — путем перевода их в гривневые.

Однако эта процедура имеет определенные особенности. Реструктуризация валютного ипотечного кредита проводится, если:

Причем действие закона распространяется не на все объекты, есть ограничения по площади: для квартиры это 140 кв.м., для жилого дома — 250 кв.м.

Реструктуризация валютной ипотеки предусматривает, что заемщик должен погасить задолженность равными частями в течение 10 лет, если больший срок не предусмотрен договором кредита. Процентная ставка установлена по льготному тарифу — на уровне индекса годовых депозитов плюс 1%. Но заемщик должен оплатить проценты за пользование кредитом в предшествующий период.

Валютный курс в ходе реструктуризации ипотечных валютных кредитов рассчитывается как среднее арифметическое официальных курсов на момент взятия кредитов и на момент реструктуризации. Иначе говоря, если кредит брался при курсе 5 гривен за доллар, а нынешний курс 27,2, то кредит будет переведен по курсу 16,1.

Одновременно с решением о реструктуризации валютных кредитов, в Украине на пять месяцев (до 23 сентября 2021 года) был продлен мораторий на взыскание имущества.

Другой закон, № 1383-IX, освобождает заемщика, от уплаты налога на доходы физических лиц за «доход», полученный в результате фактического списания части долга в результате реструктуризации валютного кредита.

Реструктуризацию кредита можно провести только в том финансовом учреждении, в котором этот кредит брался — в банке или микрофинансовой организации. Если речь идет о задолженности за поставку коммунальных услуг, соответствующий договор заключается между коммунальным предприятием и должником. То есть, процедура реструктуризации всегда регламентируется договором между должником и кредитором.

Можно ли добиться реструктуризации кредита через суд? Нет. Эта процедура — проявление доброй воли кредитора. Подписывая договор о кредите, заемщик соглашается со всеми его условиями, и если клиент не может их выполнить — это его проблема.

Другое дело, если эту процедуру сделал обязательным Закон, а банк не хочет его выполнять. Теоретически такое может произойти при реструктуризации валютных кредитов в Украине. Тогда можно уверенно подавать на кредитора в суд. Однако на практике таких случаев, конечно, не будет — банки не пойдут на прямое нарушение закона.

Сегодня для многих граждан страны реструктуризация долга ЖКХ — вопрос актуальный. Сложные экономические условия приводят к тому, что украинцы стремительными темпами накапливают долги по жилищно-коммунальным услугам. Для многих это может иметь крайне негативные последствия.

Если гражданин не позаботится о реструктуризации долга за коммунальные услуги, задолженность может быть взыскана через суд. Причем в соответствии со ст. 95 Гражданского процессуального кодекса, судебное разбирательство может проходить в упрощенном порядке — без присутствия должника. Мало того, истец (коммунальное предприятие) вправе требовать увеличения реального долга на индекс инфляции и дополнительно еще 3% от суммы. А невыполнение решения суда грозит арестом имущества.

Отметим также, что поставщик услуг может обратиться в суд вне зависимости, от размера долга (ст. 3 Гражданского процессуального кодекса).

Реструктуризация задолженности ЖКХ — это выплата накопившихся долгов равномерными платежами за определенный срок. Должник заключает с соответствующим предприятием договор о реструктуризации коммунального долга и платит по графику. При этом он, естественно, должен оплачивать и текущие услуги.

Процесс погашения задолженности в коммунальной сфере, то есть реструктуризации долга ЖКХ в Украине, регламентируется Законом № 554-IV. Общая сумма платежей (текущих и выплачиваемых в порядке рассрочки долга) не должна превышать 25% общих доходов семьи. Для пенсионеров и других лиц, получающих социальную помощь, эта цифра уменьшается до 20%.

Период реструктуризации долга по коммунальным услугам — до 60 месяцев. Конкретные сроки зависят от суммы долга и совокупных доходов семьи. При этом, если в ходе выполнения договора, доходы граждан уменьшились, срок реструктуризации долга ЖКХ, может быть продлен.

Важно отметить, что после заключения договора о реструктуризации долга по коммунальным платежам в Украине, за жильцами остается право на оформление субсидии.

Микрофинансовые организации также используют реструктуризацию как один из инструментов возврата своих средств. Но, прежде чем говорить о реструктуризации долга в МФО, нужно упомянуть о таком понятии, как пролонгация микрозайма. Пролонгация — это продление срока возврата средств, с сохранением прежней ставки, без штрафных санкций.

В отличие от нее, реструктуризация предполагает погашение всей задолженности — тела кредита и процентов по займу, по определенному графику, равными частями.

У разных МФО условия пролонгации разные. Как правило, она возможна до того момента, когда произошла просрочка. То есть, если срок погашения кредита пропущен, пролонгация не допускается. MyCredit является редким исключением, — здесь клиент может воспользоваться услугой пролонгации в срок до 7 дней после момента просрочки. Однако и тут есть ограничение — срок пролонгации не может превышать начальный срок кредитования.

Для включения режима пролонгации нужно выбрать соответствующую опцию в Личном кабинете и оплатить накопившиеся проценты по кредиту. Причем есть еще одна особенность MyCredit для постоянных клиентов: скидки на ставку сохраняются и в период пролонгации.

Реструктуризацию долга МФО рассмотрим опять-таки на примере MyCredit, поскольку не все микрофинансовые организации охотно идут на эту процедуру.

Количество платежей определяется суммой долга и пожеланиями клиента. При этом в отличие от банков, ездить в отделение и отвозить заявление не нужно. Все можно сделать в Личном кабинете в режиме онлайн.

Аккуратное выполнение условий реструктуризации позволяет избежать контактов с коллекторами, принудительного списания средств со счетов и прочих неприятностей. Заодно это позволяет сохранить в приличном виде кредитную историю, что весьма нелишне для последующих займов.

Отдельно отметим необходимость внимательного выбора микрофинансовой организации, изучения условий кредитования. Тогда заемщик, если понадобится, будет иметь возможность, и пролонгировать, и реструктурировать долг МФО, причем на комфортных условиях.

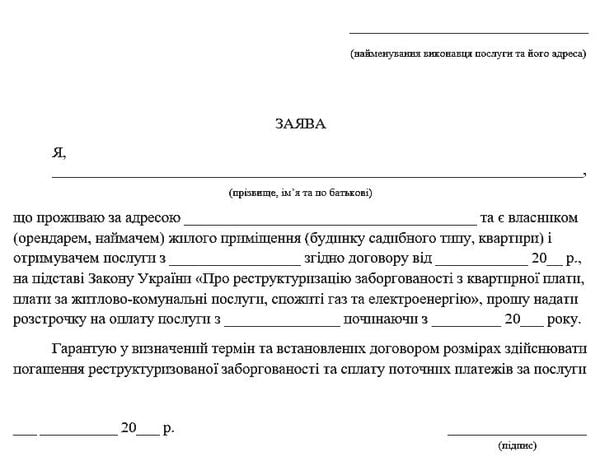

Понятно, что договоры о рассрочке долгов по коммунальным услугам нужно заключать отдельно, с каждым поставщиком, по каждому из накопившихся долгов. То есть, например, для реструктуризации долга за электроэнергию следует обращаться в энергопоставляющую компанию.

К заявлению нужно приложить:

Если не все люди, прописанные в квартире, официально трудоустроены, это нужно указать в заявлении (письме о реструктуризации долга). Там же следует отметить совокупный доход семьи.

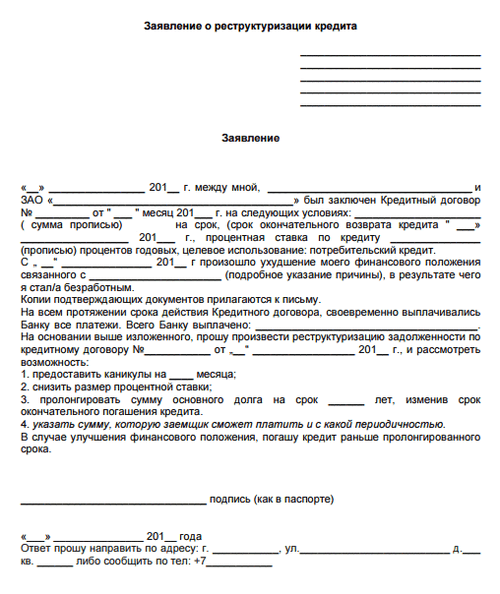

Образец письма о реструктуризации долга

Разберемся, как написать письмо в банк о реструктуризации долга и что при этом необходимо учесть. Рассмотрим на примере кредитов частных лиц.

Реструктуризация кредита физического лица возможна при двух условиях. Во-первых, заемщик должен показать кредитору, что у него действительно затруднительное материальное положение, вызванное новыми серьезными обстоятельствами (потеря работы, болезнь близкого человека и т.п.) Во-вторых, он должен убедить банк в том, что его трудности носят временный характер.

Нужно написать заявление о реструктуризации долга по кредитному договору на имя главы правления банка. В нем следует обосновать необходимость этой процедуры.

К письму о реструктуризации кредита нужно обязательно приложить документы, имеющие отношение к этому вопросу:

Нелишними могут оказаться и другие документы, например, чеки на лекарства и т.п. Впрочем, какие именно документы необходимы, расскажут в офисе банка. Отметим, что одними только письмами не обойтись — реструктуризация кредита в банке проводится при личном участии заемщика.

Типовой образец заявления в банк о реструктуризации долга